脑洞大开的京东“白拿”究竟有哪些法律风险

这个新年,京东金融过得并不愉快。

2017年1月9日,清理整顿各类交易场所部际联席会议第三次会议在北京召开,由部际联席会议召集人、证监会主席刘士余主持,部分交易所业务直接被表述为“涉嫌非法期货、聚众赌博等”。要求交易所在半年内进行集中整治,正式违法违规交易场所要限期整改,涉嫌犯罪的移送公安司法机关。

1月10日,京东“白拿”悄然下线了。

1月17日央行金融市场司向银监会、证监会、工商总局等提交函件,商请对京东金融“白拿”业务进行定性。

一个月之后,财经博主曹山石首先曝光了该函件。随后京东金融向各路媒体表示未收到该函件,并对内部文件的流出表示震惊。

在法律和相关规定束缚的金融产品领域中,“白拿”游走在篱笆边缘,在脑洞大开的互联网金融产品未知的发展方向和未知的规范领域中,这款产品有不少的法律风险和政策的不确定性。到目前为止关于“白拿”定性函件一事,相关部门并未发声,也未有最终结论。而金融界和法律界人士关于京东白拿是创新还是违规的讨论,也争议不断。

在白拿产品的公开宣传中,给普通用户传达了两个概念:1.锁定一定期限的资金(通常为1年期);2.获得对应价值的商品(一般为锁定资金的4%-5%)。按照这样理想的情况来说,就是把一个年收益约4%的理财产品的收益提前给了用户。从通胀等角度来说,早拿收益一定比晚拿好,这正是白拿最吸引人的地方。

但把白拿的运作模式拆开观察之后,却没有那么简单,用户在理财和购物的同时完成了一次消费信托借贷。从而让用户一次性的完成了三项行为,这是一个开了脑洞的想法,达到了多少互联网产品经理求而不得的诉求。

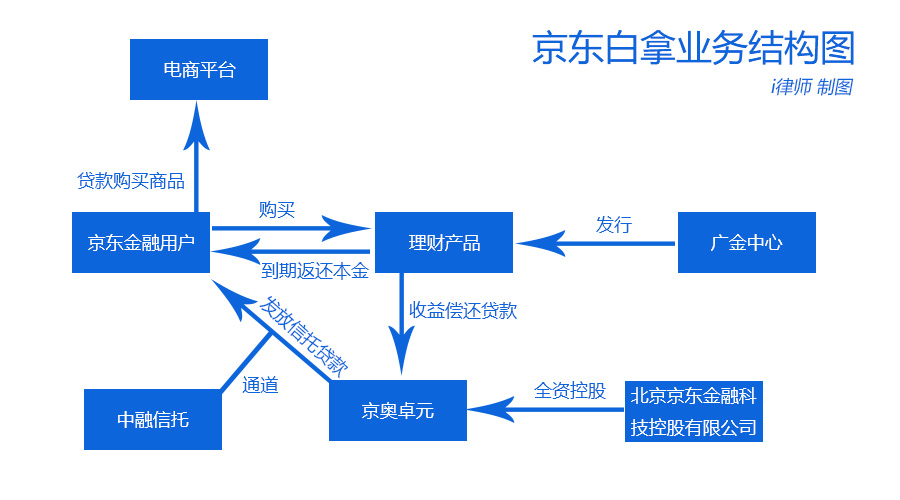

在白拿业务的体系中,涉及到了多个主体。广东金融资产交易中心(以下简称广金中心)发行理财产品“京穗月月盈七号”,用于用户购买。北京京东金融科技控股有限公司全资控股的京奥卓元资产管理有限公司(以下简称京奥卓元)作为委托人向用户发放消费信托贷款,用于购买京东相关的商品。中融信托作为这笔信托贷款受托人,以通道优势加入“白拿”业务。用户在“白拿”业务中,获得了一件商品,一份理财产品,一笔计入个人征信的消费信托贷款。

京东金融作为主导方和两个第三方公司将“白拿”业务打造成一个消费、理财和借贷的闭环,作为理财平台实现了业务的拓展和扩大,为电商平台卖出了产品,同时给广金中心带了大量的新开户用户,给中融信托带来了通道费用。如果不考虑金融和法律风险的话,这是一个所有人皆赢的产品。

那么,风险在哪里?

1. 流出的函件附件显示,京东金融“白拿”业务的主要问题包括“广金中心涉嫌未经核准擅自公开发行证券”和“京东金融涉嫌承销未经核准擅自公开发行证券”。

带来的争议是“白拿”究竟是一款理财产品还是私募产品公募化?有网友总结该产品是“公募无牌照,私募不合规”,有些四不像。

在“白拿”业务中购买的广金中心发行的“京穗月月盈七号理财计划二”,该产品分多期发行,每期单独备案,单期持有人数不超过200人。认购金额100元起,超出部分以1元的整数倍递增。不保本,也不保收益。该产品的信息严重不透明,没有公布发行依据,没有说明净值水平、投资情况、风险状况等。这些不透明的信息带来的风险隐藏在“白拿”相对复杂的流程中,很容易被普通用户所忽视。

根据现行《证券法》规定证券发行对象累计超过200人即为公开发行。所谓“非公即私”。上述产品既没有突破公募200人的限定,也没有达到私募基金的100万起投的门槛。可以看得出发行方在规避法律风险。

对于函件明确指出“广交所涉嫌未经核准擅自公开发行证券”。意味着触犯《证券法》第10条。国务院在2011年和2012年曾分别下发38号和37号文,明确规定除依法设立或获批的交易场所外,任何交易场所均不得将任何权益拆分为等份额发行。

京东金融客户众多,也不乏有资质的合作方,而“白拿”是基于什么样的考虑选择广金中心作为合作方,也是一个大大的疑团。

这个没有名分和定性的产品,就是“白拿”业务中最大的风险所在。

2. 在“白拿业务”中,信托贷款也是被用户忽视的风险所在。普通用户很容易忽略掉这笔贷款,尤其是计入个人征信所带来的风险。这与京东在“白拿”的宣传过程中模糊的说明和刻意引导不无关系。

这笔信托贷款的发放方是实际是京东控股的公司(京奥卓元),利率为5.5%,用户购买理财产品的收益用来偿还这笔贷款。

根据《个人贷款管理暂行办法》第十三条的规定,贷款人应对借款人进行尽职调查,调查包括借款人的收入、还款能力等情况。在中融信托声明自身仅作为通道的背景下,京奥卓元或京东金融并未对用户做相关的调查。同时第二十三条规定贷款人应与借款人当面签订书面借款合同。这个过程显然也是缺失的。

理财产品有风险,一旦产品亏损,将导致无理财收益偿还贷款,给用户带来资金损失。同时由此带来的个人信用损失,将为用户日后的生活带来诸多不便。

3. 白拿业务的宣传可能构成《广告法》第二十八条规定的以虚假或者引人误解的内容欺骗、误导消费者的虚假广告。

另根据《开展互联网金融广告及以投资理财名义从事金融活动风险专项整治工作实施方案》的通知规定,互联网金融广告应当依法合规、真实可信,不得含有“违反广告法相关规定,对金融产品或服务未合理提示或警示可能存在的风险以及承担风险责任的”。

白拿在宣传过程中,既没有告知用户商品是用通过个人贷款购买,也没有明确告知用户风险所在(如《产品合同》约定,“本产品有投资风险,不保证投资本金和收益”等)。同时在用户的操作流程上也没有此类信息的明显提示,显然是不合适的。

同时对于用户来说,平台的《个人客户风险评估问卷》程序形同虚设。仅仅依靠用户自己为自己保证,将用户自身风险弱的一面暴露出来。

近几年互联网金融快速发展壮大,产生了许多创造性的玩法和概念。但互联网金融的快速发展也容易让普通用户忽略其中的巨大风险。尤其是金交所和互联网平台结合后,风险会被再次放大。

京东白拿作为一款互联网的金融产品,在很多方面有值得称赞的创新。流传出来的函件还在一个商定的过程,监管部门和立法部门如何面对创新和规定的碰撞,也将考量其智慧。但是互联网金融在创新各种玩法的时候,也应该给用户明确风险提示和信息说明,而最重要的是不要碰触法律的底线。